林春文教授·跨越三十载的经济洞见——通胀周期下的资本投资与升息大势

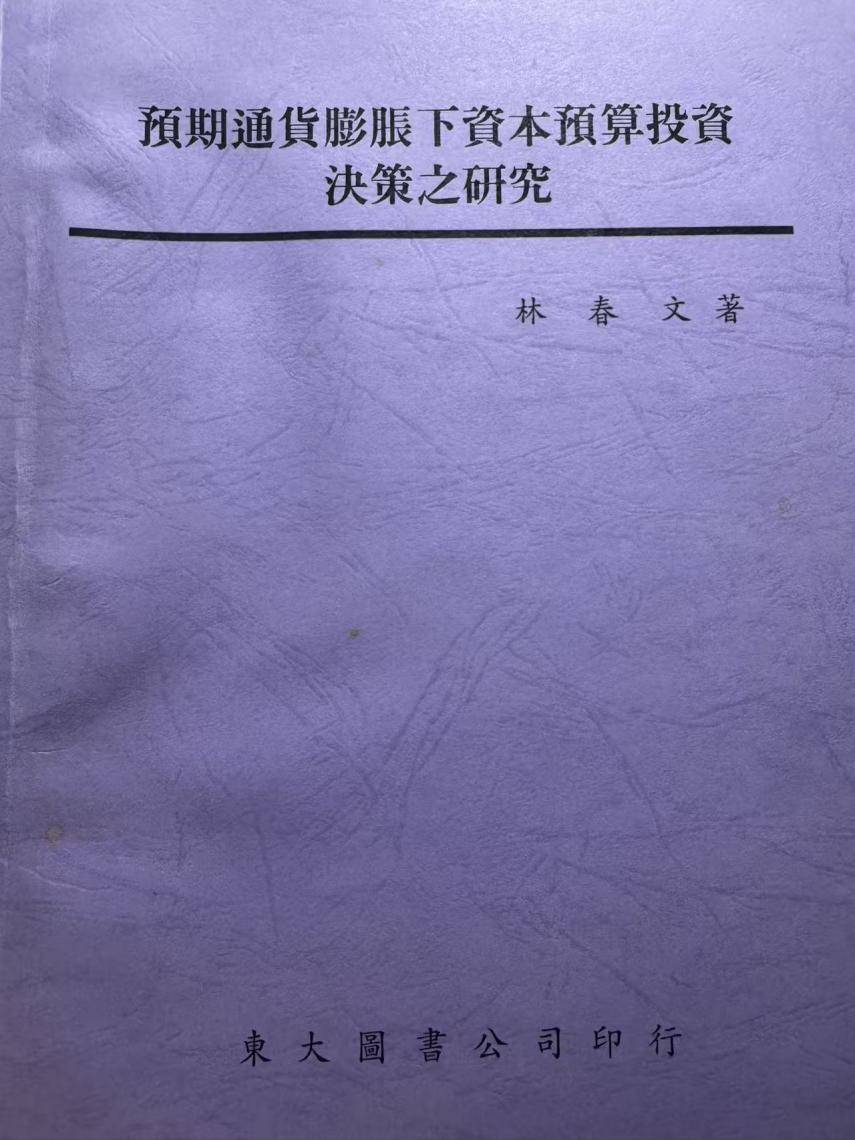

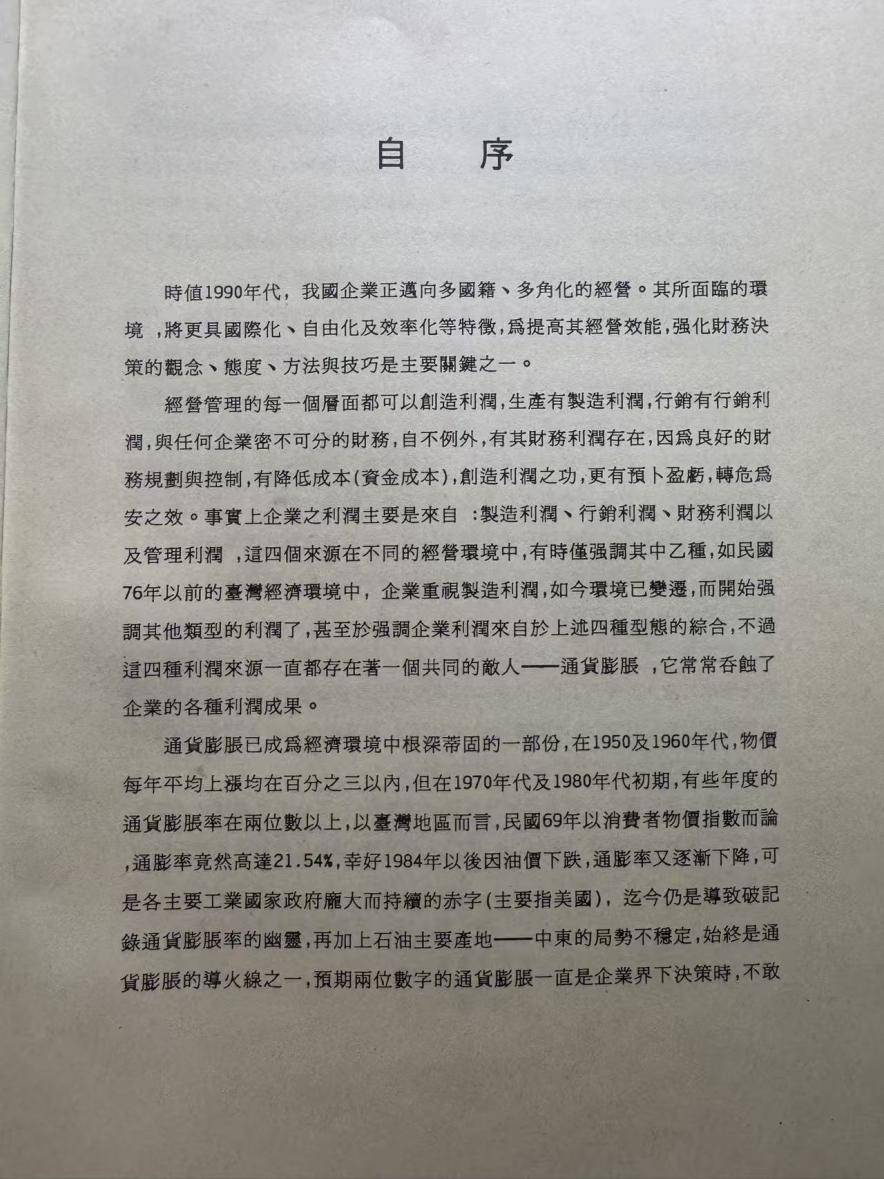

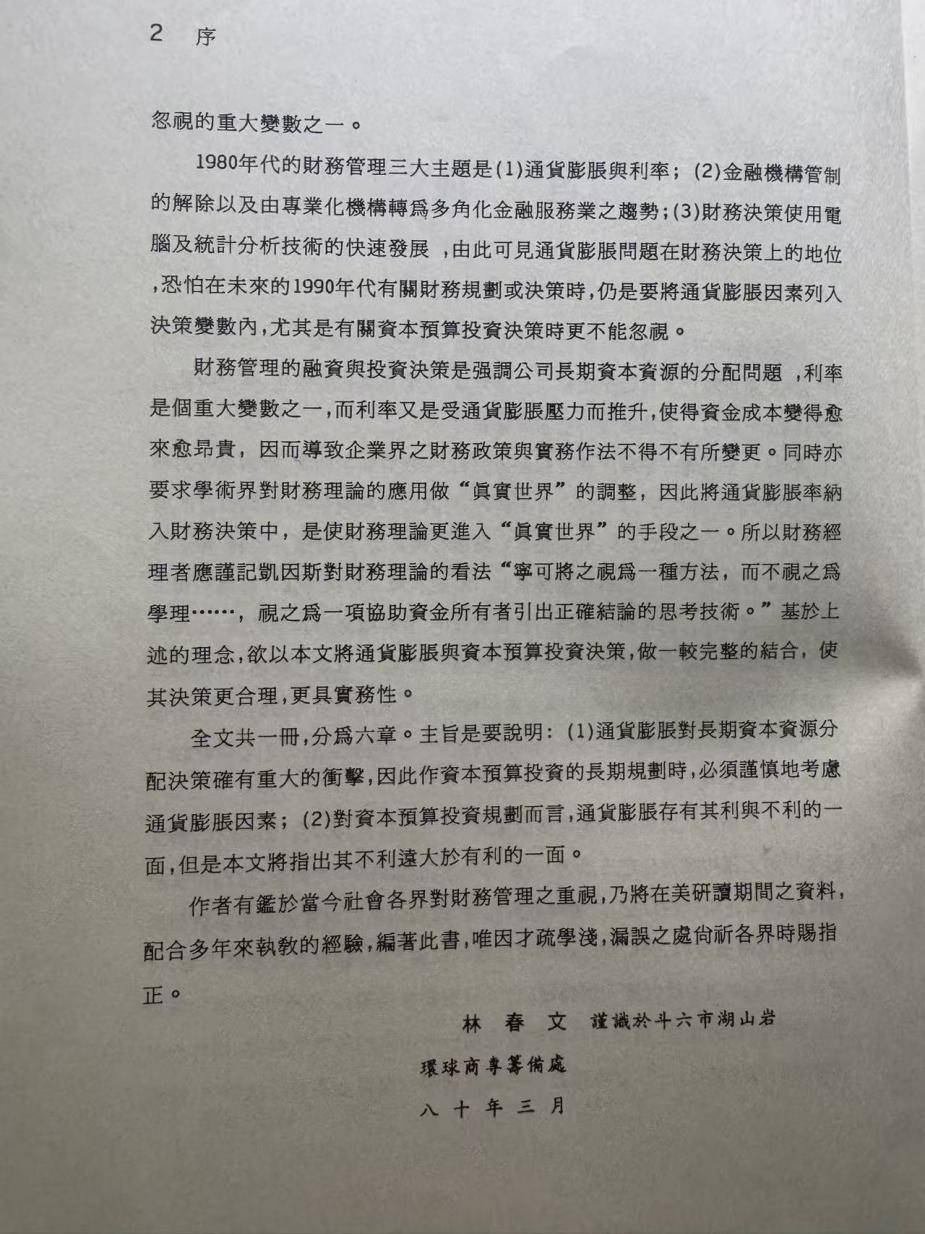

整理书房旧籍,偶然翻出我于民国80年撰写的专业教科书《预期通货膨胀下资本预算投资决策之研究》。屈指算来,这本聚焦通胀与资本投资领域的专著,已然问世三十三载。时隔三十余年,重读书中关于通货膨胀税模式的深度探讨、通胀环境下企业资本预算的逻辑推演与投资决策分析体系,非但没有过时落伍,反而在当下全球经济格局中愈发显现出深刻的合理性与极强的实务指导性,充分印证了真正的经济规律,从来都是与时俱进、贯穿周期的。

在三十三年前的学术研究中,彼时全球经济尚未进入全面信用扩张阶段,通胀波动相对平缓,学界与商界对通货膨胀的认知,大多停留在物价涨跌的表层现象,对通胀背后的隐性经济影响、资本投资的长期风险预判认知尚且浅薄。而我在著作中核心聚焦通货膨胀税模式,跳出传统资本预算的固化框架,打破了以往投资决策只核算显性成本、账面收益的单一模式。

所谓通货膨胀税,并非法定的显性税收,而是信用货币体系下一种隐形的财富稀释机制。政府与市场持续扩张信用、增发货币,会直接导致流通货币总量过剩,物价持续上涨,市场主体手中的货币购买力被动缩水,这种无形的财富流失,本质上就是市场参与者承担的“通胀税”。在传统投资预算中,多数企业容易忽略这一隐性成本,仅以名义现金流核算收益,最终导致看似盈利的投资项目,在通胀侵蚀下实际收益大幅缩水,甚至出现隐性亏损。

本书当年构建的决策体系,核心价值便在于将通胀税变量系统性纳入资本预算模型,区分名义现金流与实际现金流,结合通胀速率、信用扩张幅度、市场供需变化,建立适配通胀周期的投资评估逻辑。一方面精准测算通胀带来的隐性成本损耗,规避因货币贬值导致的投资误判;另一方面通过动态贴现率调整、风险对冲预案,优化企业中长期资本布局。

历经三十余年经济周期更迭,从区域经济波动到全球金融危机,再到后疫情时代的全球经济重构,这套理论的实务价值愈发凸显。过去很多企业投资失败、资产缩水,并非经营不善,而是忽视了通胀税的长期侵蚀,缺乏适配通胀周期的预算思维。而这套三十年前的研究体系,精准抓住了信用货币经济的核心本质,适配不同通胀等级的市场环境,至今仍是企业资本决策、金融投资布局的重要参考逻辑。

立足当下全球经济现状,书中预判的经济规律已然全面落地,全球持续性通胀、各国普遍升息,已然成为不可逆转的大势,其底层逻辑与我多年前的研究结论高度契合。

纵观全球各国经济运行模式,多年来普遍依赖信用扩张维持经济运转。无论是发达经济体还是新兴经济体,在经济下行、财政压力加大、债务高企的背景下,大多会通过增发货币、宽松信贷、扩大债务规模等方式刺激经济、对冲风险。长期透支信用、超发货币的后果,就是货币总量远超实体经济产出需求,供需失衡必然引发全域性通货膨胀,这是信用货币体系下无法规避的经济规律。

通胀一旦形成持续态势,各国央行的核心调控手段必然是升息。升息看似是抑制通胀、稳定物价的金融调控工具,本质上是对长期信用扩张、货币超发的纠错与修复。通过提升利率,收紧市场流动性、抑制过度投资与消费、减缓货币流通速度,从而对冲通胀税带来的市场失衡,稳定货币购买力与经济秩序。

由此可见,当下全球各国扎堆升息的现象,绝非短期政策调整,而是长期信用扩张之后的必然结果。只要全球各国持续依靠“扩信用、举债务”的模式维系经济运转,货币超发的根基就不会消失,通货膨胀就无法彻底规避,升息调控、收紧流动性的周期循环,也将成为全球经济的常态。

回望三十载学术深耕,一本旧著能够穿越经济周期、精准适配当下市场,核心不在于理论的繁复,而在于抓住了经济运行的底层逻辑:通胀的本质是货币现象,投资的核心是对冲风险。通货膨胀税是信用经济下市场主体必须面对的隐性成本,而科学的资本预算决策,从来不是静态的数值核算,而是动态适配货币周期、通胀周期的风险布局。

在当下全球高通胀、持续升息、市场波动加剧的环境中,无论是企业投融资布局、资产配置规划,还是个人财富管理,都必须摒弃固化的静态思维。唯有正视通胀税的长期侵蚀,以动态视角预判货币、利率、物价的周期变化,依托科学的预算模型规避隐性风险,才能在波动的经济大势中守住收益、稳健发展。

岁月更迭,市场万变,唯经济底层规律恒常。三十余年的时光检验,让这本旧著的理论价值愈发沉淀,也让我们更加清晰地看清当下经济大势、读懂未来投资方向。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。